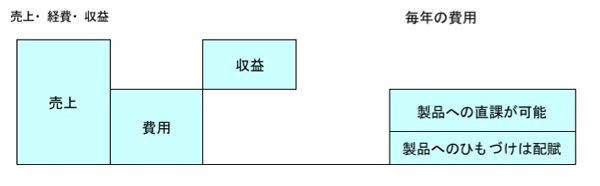

アプローチ(4) 収益の把握

売上をもって収益とするケースが見受けられますが、ほとんどの場合適切ではありません。

製品原価など、製品にかかった費用(原価、経費、人件費)を売上から差し引くことによって本来の収益を求めることができます。

製品にかかる費用は製品ごとに直接把握できるもの(直課可能)なものに限ることが望ましいといえます。しかし、複数の製品に共通のマーケティングプログラムがありその支出が無視できない場合などでは、費用の配賦という問題が生じます(【図4】)。

【図4】収益の把握

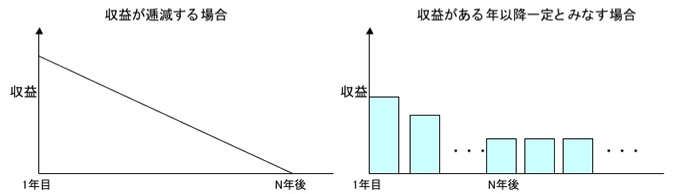

アプローチ(5) 残存価値の評価

製品からの収益が逓減していく場合には、残存価値の評価で悩まされることはあまりないと考えられます。

しかし、多くの事業は将来も継続することを前提にしています。このような場合、残存価値の評価をする必要があります。たとえば、ある年後以降の収益は一定であるとして永久年金方式で評価するなどが必要となります。

しばしば残存価値は将来価値の中で非常に大きなウエイトを占めるため、その評価いかんでマーケティングROIの評価は大きく左右されることになります(【図5】)。

【図5】残存価値の評価

期待される成果

マーケティングROIを算出するためには、将来にわたる対象ブランドの事業計画が必要となります。

事業計画を立案し、得られた成果を次年度の計画にフィードバックするためには、マーケティング成果を科学的に分析することが重要となります。

たとえば、広告キャンペーを通じて獲得されたターゲットへのリーチはどれだけであり、そのうち販売成立の確率は何パーセントであるか、などの指標を検証し、コントロールする必要があります。

したがって、マーケティング活動におけるplan-do-seeのサイクルが、ROIという共通指標のもとに行われることにつながります。

印刷する

印刷する